Taux sous tension, IA en fusion

- sinfonisite

- il y a 5 jours

- 3 min de lecture

Entre le calme des ponts de mai et les soubresauts de l’actualité internationale, la semaine a rappelé que l’économie ne s'arrête jamais. Décryptage.

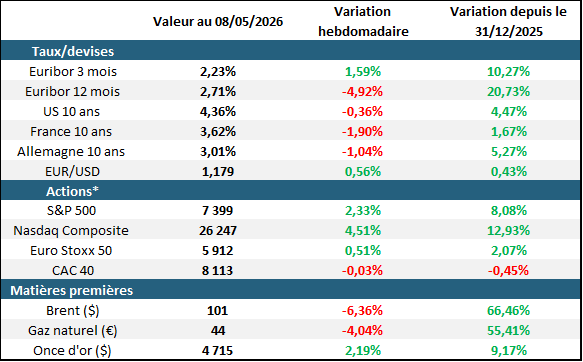

Emploi américain : le scénario "Boucles d'or"

Les chiffres de l’emploi américain publiés vendredi ont surpris favorablement. L’économie américaine a créé 115 000 emplois en avril, un niveau solide, d’autant qu’il s’ajoute à des chiffres de mars déjà robustes. Sur deux mois, la dynamique de l’emploi reste donc bien orientée. Mais le rapport contient aussi quelques signaux de fragilité. Le nombre de travailleurs à temps partiel qui souhaiteraient un emploi à temps plein progresse, tout comme celui des personnes ayant renoncé à chercher activement un emploi. Autrement dit, le marché du travail reste résistant, mais il n’est pas aussi homogène qu’il y paraît. Pour les marchés, c’est une situation presque idéale : l’économie américaine ralentit sans s’effondrer. C’est ce que les investisseurs qualifient de scénario “Boucles d’or” : ni trop chaud, car cela relancerait l’inflation, ni trop froid, car cela ferait craindre une récession. La conséquence est importante pour la Fed, avec un marché de l’emploi encore solide, la banque centrale américaine a moins de raisons de baisser rapidement ses taux pour soutenir l’économie. Les investisseurs attendent donc désormais les prochains chiffres de l’inflation, qui seront déterminants pour savoir si la Fed peut assouplir sa politique monétaire dans les prochains mois.

Les taux rêvent d’un cessez-le-feu

Après une semaine agitée, les marchés obligataires ont terminé sur une note un peu plus calme. En début de semaine, les taux longs avaient fortement progressé, notamment au Royaume-Uni où le taux à 30 ans a touché environ 5,78 %, un niveau inédit depuis 1998. Cette tension reflète une inquiétude simple : si le conflit au Moyen-Orient maintient le pétrole à des niveaux élevés, l’inflation pourrait rester plus forte plus longtemps. Mais les marchés de Taux veulent aussi croire à un apaisement. Les rumeurs de négociations autour de l’Iran ont suffi à redonner un peu d’air aux obligations, avec une légère détente des taux à 10 ans en fin de semaine. Rien n’est encore confirmé sur le plan diplomatique, mais les investisseurs savent qu’une baisse du risque géopolitique ferait immédiatement reculer la pression sur le pétrole, donc sur l’inflation. À retenir pour les portefeuilles : le grand rallye des obligations devra probablement attendre une confirmation : soit une vraie détente géopolitique, soit un ralentissement plus net de l’inflation. En attendant, les taux restent volatils. Cela plaide pour une approche équilibrée : ne pas allonger trop brutalement la durée des portefeuilles obligataires, mais rester prêt à profiter d’une détente si le risque pétrolier recule.

Samsung dans le club très fermé des gigacapitalisations

Samsung Electronics vient de franchir pour la première fois le seuil symbolique des 1 000 milliards de dollars de capitalisation boursière, rejoignant le club des plus grandes entreprises mondiales. Le groupe sud-coréen devient ainsi la deuxième entreprise asiatique à atteindre ce niveau après TSMC, confirmant le retour en force de l’Asie dans la chaîne de valeur technologique mondiale. Cette revalorisation spectaculaire est avant tout portée par l’essor de l’intelligence artificielle : au-delà des smartphones et des téléviseurs, le véritable moteur de Samsung réside aujourd’hui dans ses puces mémoire, indispensables aux centres de données qui alimentent les grands modèles d’IA. Les investisseurs parient sur une demande durable, avec des carnets de commandes tendus jusqu’en 2027, ce qui soutient fortement les perspectives de croissance du groupe. L’entrée de Samsung dans ce club illustre aussi la domination croissante de la tech dans les marchés mondiaux, aux côtés de Nvidia, Microsoft, Apple, Alphabet, Amazon, TSMC ou Broadcom. Elle s’inscrit également dans le fort rattrapage de la Bourse de Séoul, portée par des réformes favorables aux investisseurs internationaux. Mais cette envolée n’est pas sans risque : les divisions grand public du groupe souffrent davantage, notamment en Chine, où la concurrence locale s’intensifie. Plus largement, la valorisation de Samsung repose sur la poursuite du cycle d’investissement massif dans l’IA. Tant que cette dynamique reste intacte, le groupe conserve un puissant moteur boursier.

Chiffres de la semaine

Lundi

Indice des prix à la Consommation (mensuel/annuel) et Prix à la production (Chine), Ventes de logements existants (États-Unis).

Mardi

Indice des prix à la Consommation (mensuel) (Allemagne), IPC et IPC Core (mensuel/annuel) (États-Unis).

Mercredi

Indice des prix à la Consommation (mensuel) (France), Prix à la production (États-Unis) et Stocks de pétrole brut (États-Unis).

Jeudi

Ventes au détail et Ventes au détail principales (États-Unis), Inscriptions hebdomadaires au chômage (États-Unis).

Vendredi

Indice manufacturier Empire State de la Fed de New York, Production industrielle (mensuelle/annuelle) et Positions nettes spéculatives (Or, Pétrole et Indices) (États-Unis).

*Exprimé en devise locale.

Commentaires